Đâu là hai yếu tố có thể ảnh hưởng đến tăng trưởng của TTCK Việt Nam nửa cuối năm 2022 và sang tới 2023?

VCSC nhận định các doanh nghiệp tốt sẽ không chịu ảnh hưởng bởi các cuộc điều tra theo quy định pháp luật. Việc giám sát chặt chẽ hơn các quy định sẽ không gây ra rủi ro cơ bản nào đối với các doanh nghiệp tốt, mà ngược lại còn tác động lâu dài đến thị trường còn rất tích cực.

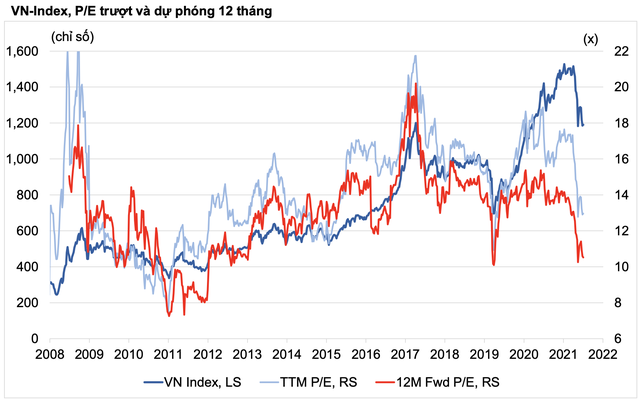

Trong báo cáo chiến lược thị trường mới công bố, Chứng khoán Bản Việt (VCSC) đánh giá thị trường chứng khoán toàn cầu đã giảm 21% trong 6 tháng đầu năm 2022 do lo ngại về lãi suất cao hơn và rủi ro giảm lợi nhuận. Tại thị trường Việt Nam, chỉ số VN-Index duy trì xu hướng tăng trong quý 1/2022 nhưng cũng đã điều chỉnh mạnh trong quý 2/2022, gần như tương đồng với thị trường quốc tế, khoảng hơn 20%.

Tuy nhiên, VCSC cho rằng xu hướng tăng của lãi suất tại Việt Nam sẽ có quy mô nhỏ hơn so với lãi suất bằng USD. Do đó, đội ngũ phân tích cho rằng VN-Index đã điều chỉnh cao hơn mức rủi ro giảm dự báo lợi nhuận.

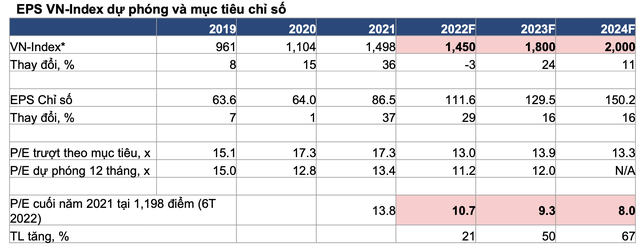

Đội ngũ phân tích VCSC dự báo mức tăng trưởng EPS của VN-Index có thể lần lượt là 29%, 16% và 16% cho các năm 2022, 2023 và 2024. Dự báo này tương ứng tăng trưởng lợi nhuận lũy kế trong 3 năm cao hơn so với dự báo chung của Bloomberg lần lượt là 17%, 22% và 17%.

VCSC điều chỉnh giảm mục tiêu của chỉ số VN-Index đến giữa 2023 là 1.700 điểm, dẫn tới dự phóng cuối năm 2022 là 1.450 điểm (so với 1.700 điểm trước đó). VCSC cũng điều chỉnh giảm mục tiêu chỉ số chính của TTCK Việt Nam vào cuối năm 2023 từ 1.900 điểm xuống 1.800 điểm.

Mục tiêu chỉ số năm 2022 và 2023 tương ứng P/E trượt lần lượt là 13 lần và 13,9 lần (so với mức trung bình là 15,6 lần kể từ cuối năm 2013) và P/E dự phóng 12 tháng tương ứng là 11,2 lần và 12 lần (so với mức trung bình là 13,9 lần kể từ cuối năm 2013). Do đó, dự báo lợi nhuận năm 2022 sẽ cần phải giảm 17%.

Dự báo lợi nhuận năm 2023 và 2024 cũng sẽ phải giảm tương ứng 20% và 14% để đưa P/E dự phóng 12 tháng ở mức mục tiêu lên mức trung bình kể từ cuối năm 2013 là 13,9 lần.

Theo VCSC, tồn tại hai rủi ro có thể ảnh hưởng với tiềm năng tăng trưởng của TTCK Việt Nam.

Thứ nhất, giá dầu thô, lạm phát và lãi suất cao hơn. Hiện tại, VCSC xây dựng kịch bản giá dầu thô sẽ giảm trong nửa cuối 2022 và 2023. Nếu giá dầu thô tăng cao hơn, điều này có thể khiến lạm phát tăng cao hơn, làm giảm thu nhập của các hộ gia đình và tăng chi phí hoạt động cho các doanh nghiệp. Lạm phát cao hơn cũng có thể khiến NHNN phải thắt chặt chính sách tiền tệ và tăng lãi suất cao hơn hoặc hạn chế hạn mức tăng trưởng tín dụng đối với các ngân hàng; mặt khác cũng tạo thêm các thách thức về thương mại của Việt Nam và áp lực lên cán cân thương mại.

Thứ hai, tăng trưởng toàn cầu chững lại. VCSC giả định tốc độ tăng trưởng toàn cầu chậm lại trên diện rộng phù hợp với các dự báo chung hiện tại. Nếu tốc độ tăng trưởng chững lại cao hơn dự kiến, cụ thể là ở Mỹ - thị trường xuất khẩu lớn nhất của Việt Nam thì xuất khẩu và sản xuất công nghiệp của Việt Nam có thể thấp hơn, dẫn đến thị trường lao động và tiêu dùng yếu hơn. Trong bối cảnh suy thoái toàn cầu kéo dài, nhu cầu đầu tư mới còn có thể giảm và Việt Nam có thể ghi nhận vốn FDI đăng ký thấp hơn và tương ứng là vốn FDI giải ngân thấp hơn trong những năm tới.

Các doanh nghiệp tốt sẽ không bị ảnh hưởng bởi hoạt động thanh lọc thị trường

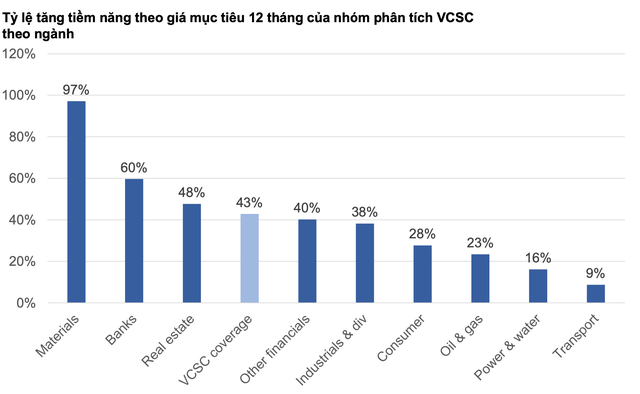

Theo đánh giá của đội ngũ phân tích VCSC, sự điều chỉnh của VN-Index trong 6 tháng 2022 dẫn dắt bởi 4 nhóm ngành gồm Tài chính, Bất động sản, Vật liệu và Công nghiệp khi chiếm 90% mức giảm của VN-Index.

VCSC nhận định các doanh nghiệp tốt sẽ không chịu ảnh hưởng bởi các cuộc điều tra theo quy định pháp luật. Việc giám sát chặt chẽ hơn các quy định sẽ không gây ra rủi ro cơ bản nào đối với các doanh nghiệp tốt, mà ngược lại còn tác động lâu dài đến thị trường còn rất tích cực.

Các ngành truyền thống có hệ số beta cao (tài chính, bất động sản và vật liệu) đã có những diễn biến kém hơn VN-Index trong 6 tháng đầu năm 2022. Trong khi đó, nhóm ngành tiện ích, tiêu dùng không thiết yếu và công nghệ thông tin tăng trưởng tốt hơn. Do đó, VCSC giữ nguyên quan điểm về việc tăng tỷ trọng đầu tư vào các ngành có hệ số beta cao hơn sau đợt điều chỉnh giá mạnh trong nửa đầu năm 2022.

Đồng thời, báo cáo cũng đưa ra khuyến nghị hai giỏ cổ phiếu mà nhà đầu tư có thể nắm giữ trong thời gian tới gồm "Giỏ tích cực" là những cổ phiếu sẽ có diễn biến tích cực trong kịch bản tăng giá của thị trường và "Giỏ phòng thủ" là cổ phiếu được đánh giá cao nhưng có đặc điểm tương đối trong phòng thủ các ngành tương ứng.

Nguồn: Nhịp sống kinh tế

ĐÁNG CHÚ Ý

BÌNH LUẬN

BÌNH LUẬN