Từng là “nghề tay trái” với đóng góp doanh thu lên đến hàng ngàn tỷ đồng mỗi năm, hoạt động tài chính doanh nghiệp (cụ thể là vay – cho vay lại và hưởng chênh lệch) tại nhiều công ty lớn đã không còn hiệu quả. Thậm chí, hoạt động tài chính còn đang “ăn mòn” lợi nhuận kinh doanh thuần bất chấp doanh nghiệp đã thực hiện tái cấu trúc.

Điều này diễn ra trong bối cảnh mặt bằng lãi suất tăng mạnh trên toàn cầu. Tại Việt Nam, cuộc đua lãi suất của ngân hàng ngày càng nóng, mặt bằng lãi tiền gửi đang được đẩy lên xấp xỉ 10%/năm.

Tương tự cho chiều ngược lại, lãi vay vốn đang tăng mạnh so với cùng kỳ năm ngoái, chưa kể “room” tín dụng còn đang dần thu hẹp.

“Quỹ chúng tôi vay trên thị trường quốc tế, lãi suất 4% (cách đây 2 năm), năm nay là 9%, khó để kiếm vốn hơn”, Chủ tịch Dragon Capital chia sẻ tại sự kiện mới đây.

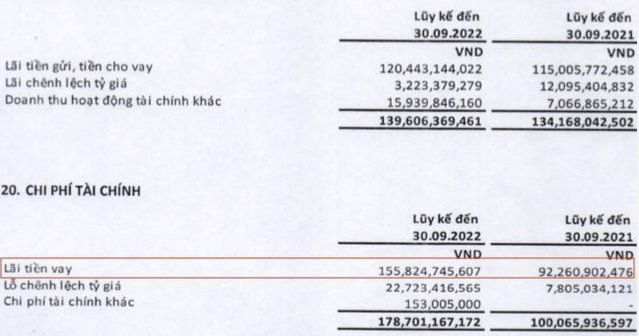

Sự biến động này cũng thể hiện rõ trên báo cáo tài chính của các doanh nghiệp lớn tại Việt Nam. Điển hình có Thế giới Di động (MWG), việc Công ty bắt đầu chịu lỗ tài chính từ quý 2/2022 (-62,4 tỷ) và tăng lên -85,9 tỷ (tính đến cuối quý 3) đã phản ánh rõ nét chu kỳ đi lên của lãi suất.

Không chỉ lãi suất, theo các chuyên gia phân tích, chi phí tài chính của MWG tăng lên còn do việc cơ cấu lại nợ sang kỳ hạn dài hơn và đặc biệt là do đồng VND mất giá.

Điểm lại quá khứ, với vị thế trên thị trường, MWG huy động tiền từ các định chế tài chính và cho vay lại (hoặc tham gia mua trái phiếu). Trong đó, Công ty chi cho vay với các CTCK (kỳ hạn ngắn từ 3 đến 6 tháng với lãi suất từ 6,4% đến 7%/năm) cũng như nắm giữ trái phiếu (với lãi suất dao động từ 5% đến 8,65%/năm). Chênh lệch về hai đầu lãi suất mang về cho MWG khoản lợi tài chính lên đến hàng trăm tỷ đồng trong năm 2021, và tiếp tục ở mức dương sang quý 1/2022.

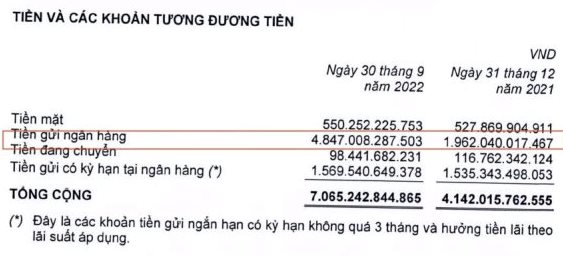

Dù vậy, sang quý 2/2022, chiến lược này không còn hiệu quả. Tương ứng, MWG cũng có động thái tái cấu trúc nợ vay nhanh chóng. Ghi nhận, đến cuối quý 3/2022, tổng tài sản của MWG là 61.282 tỷ, trong đó tiền và các khoản tương đương là 15.911 tỷ đồng (chiếm 26% tổng tài sản). Công ty tăng mạnh tiền gửi trong kỳ.

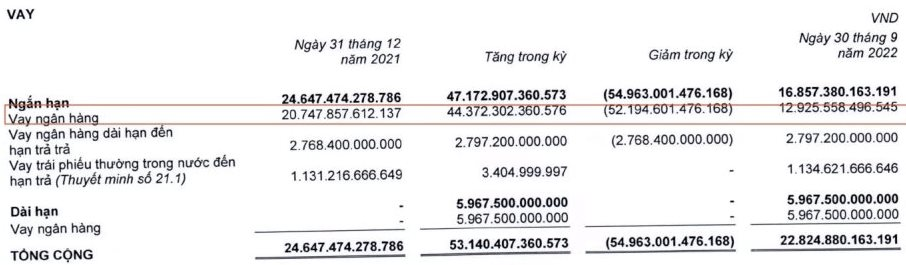

Diễn biến ngược lại, tổng dư nợ là 22.824,5 tỷ đồng, giảm 7,4% so với đầu kỳ. Trong đó, nợ ngắn hạn giảm mạnh 31,6% xuống mức 16.857 tỷ (giảm đến 25% so với quý trước); đặc biệt nợ vay ngắn hạn được cắt giảm mạnh (hỗ trợ giảm áp lực từ lãi vay đang tăng).

Tương tự với FPT Retail (FRT), áp lực chi phí lãi vay năm nay tăng (lãi suất ngân hàng liên tục được điều chỉnh, do hết hạn mức tín dụng và sự điều chỉnh của lãi huy động), hoạt động tài chính của FRT đang không còn hiệu quả khi chi phí lãi tiền vay lên đến 155 tỷ đồng và lỗ ròng từ hoạt động tài chính của FRT là 39 tỷ đồng. Trong khi cùng kỳ năm ngoái, hoạt động này mang về cho Công ty xấp xỉ trăm tỷ.

Tính đến thời điểm 30/9/2022, FRT đang cho Tập đoàn FPT vay 4.120 tỷ nợ dài hạn và 90 tỷ ngắn hạn, giảm so với cùng kỳ năm ngoái.

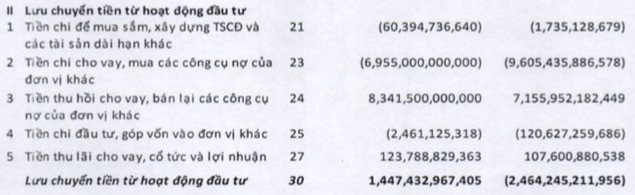

Lãi vay tăng mạnh khiến hoạt động tài chính của doanh nghiệp không còn hiệu quả, số tiền cho vay trong kỳ của FRT giảm mạnh từ mức đỉnh hơn 9.600 tỷ đồng xuống còn dưới 7.000 tỷ đồng. Ngược lại, FRT tăng trả nợ gốc với dòng tiền đột biến đến 13.000 tỷ đồng (ghi nhận tại báo cáo lưu chuyển tiền tệ).

Ngoài ra, nhiều đơn vị khác cũng tận dụng hoạt động này để làm bệ đỡ cho lợi nhuận của Công ty, đặc biệt trong bối cảnh đại dịch. Đơn cử, dù không bị “phản tác dụng” là thua lỗ, khoản lợi nhuận từ hoạt động tài chính tại Masan MEATLife (MML) sụt giảm nhiều sang quý 3/2022…

TRI TÚC

Theo Nhịp Sống Thị Trường

BÌNH LUẬN

BÌNH LUẬN