3 nhóm ngành có tiềm năng tăng trưởng trong năm 2022 từ gói phục hồi kinh tế 350.000 tỷ đồng

Theo báo cáo của Công ty chứng khoán Everest (EVS), trong gói phục hồi kinh tế 350.000 tỷ đồng, gói hỗ trợ tài khóa (khoảng 291.000 tỷ đồng) sẽ là chìa khóa giúp hồi phục nền kinh tế trong năm 2022. Từ đó, báo cáo đã đưa ra 3 nhóm ngành có triển vọng đầu tư trong năm 2022.

Năm 2021 đánh dấu là một năm sôi động của thị trường chứng khoán Việt Nam. Chính vì sự sôi động của kênh đầu tư này mà nhiều người thậm chí còn lên mạng xã hội, "xin" các mã tiềm năng để đầu tư bằng tiền mừng tuổi vào những ngày nghỉ cuối cùng của dịp Tết Nguyên đán Nhâm Dần.

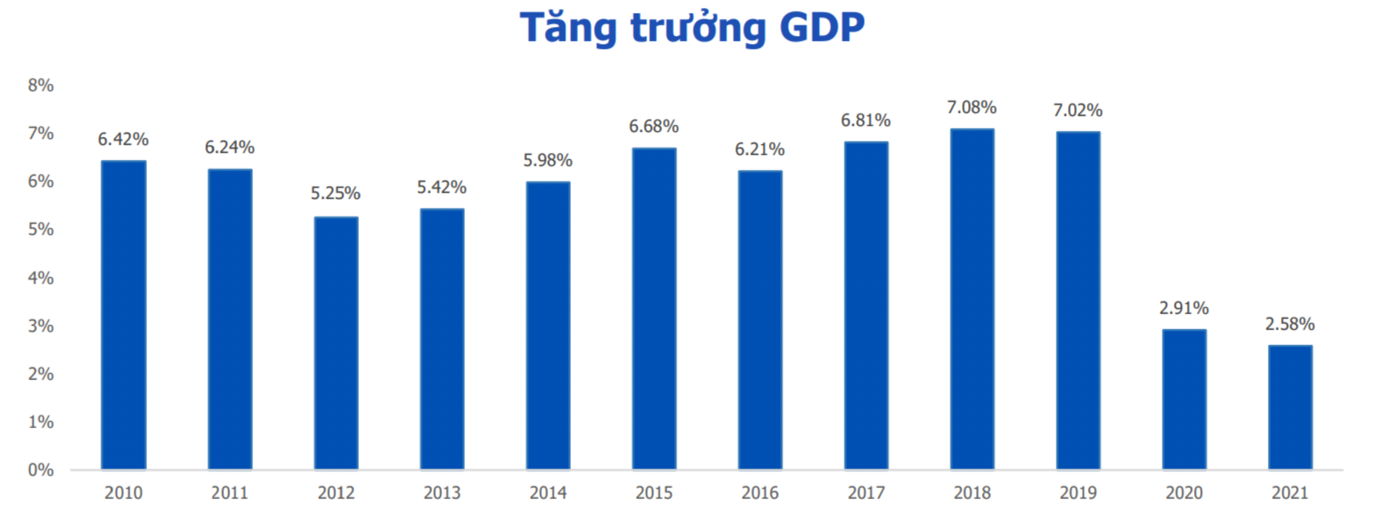

Theo báo cáo của Công ty chứng khoán Everest (EVS) về quan điểm đầu tư năm 2022, thị trường chứng khoán vẫn sẽ lạc quan trong năm Nhâm Dần 2022. Trong năm 2021, để ứng phó với đại dịch Covid-19, Chính phủ đã thúc đẩy tiêm phủ vaccine tại các điểm nóng và tỉnh thành lớn trên cả nước. Đồng thời, Nghị quyết số 128/NQ-CP về thích ứng an toàn, linh hoạt, kiểm soát hiệu quả dịch Covid-19 cũng đã được Chính phủ ban hành.

Kết quả, tăng trưởng GDP năm 2021 của Việt Nam đạt 2.58%. Do đó, theo các chuyên gia phân tích, khả năng kiểm soát dịch bệnh tốt của Việt Nam là một trong những yếu tố khiến cho nhận định về thị trường trong năm 2022 trở nên lạc quan hơn.

Bên cạnh đó, gói phục hồi kinh tế 350.000 tỷ đồng được Chính phủ ban hành sẽ kích thích sự phục hồi của cả nền kinh tế nói chung, cũng như doanh nghiệp nói riêng. Trong đó, báo cáo của EVS nhấn mạnh, gói hỗ trợ tài khóa (khoảng 291.000 tỷ đồng) sẽ là chìa khóa giúp hồi phục nền kinh tế trong năm 2022 khi dư địa mở rộng vẫn còn lớn.

Cụ thể, hiện quy mô các gói hỗ trợ của Việt Nam mới đạt khoảng dưới 3% GDP – là mức khá thấp so với các nước trong khu vực như Thái Lan (15.6% GDP), Malaysia (8.8% GDP), Indonesia (5.4% GDP)... Tỷ lệ nợ công trên GDP của Việt Nam vẫn tương đối thấp (dự báo 45-50% giai đoạn 2021-2023) so với mức cảnh báo và trần (55% và 60%).

"Do đó, việc triển khai gói tài khoá kích thích nền kinh tế, với quy mô 291 nghìn tỷ đồng được kỳ vọng sẽ thúc đẩy phát triển nền kinh tế giai đoạn 2022-2023", các chuyên gia EVS nhận định.

Ngoài ra, báo cáo cho biết, các Hiệp định thương mại quốc tế có hiệu lực kết hợp thúc đẩy đầu tư công sẽ là cơ sở để Việt Nam đón đầu làn sóng dịch chuyển của các doanh nghiệp sản xuất nước ngoài.

Đặc biệt, làn sóng nhà đầu tư cá nhân tham gia vào thị trường chứng khoán không chỉ là hiện tượng mà sẽ là xu hướng trong dài hạn. Từ các yếu tố trên, các chuyên gia phân tích của EVS đã đưa ra 3 nhóm ngành có triển vọng đầu tư trong năm 2022.

Ngân hàng

Báo cáo EVS phân tích, tăng trưởng tín dụng được kỳ vọng thể đạt 12% - 14% do nhu cầu vay vốn cho hoạt động sản xuất kinh doanh, cũng như nhu cầu vay mua nhà tiếp tục tăng. Nhóm ngân hàng có tỷ lệ an toàn vốn cao, chất lượng tài sản tốt sẽ tiếp tục được cấp thêm hạn mức tín dụng cao hơn trung bình ngành.

Tuy nhiên, NIM của các ngân hàng trong ngành sẽ có sự phân hóa trong 2022 khi lãi suất huy động có xu hướng tăng nhờ tăng trưởng tín dụng duy trì và lạm phát có thể gia tăng trong 2022, trong khi đó lãi suất cho vay lại chịu áp lực giảm để hỗ trợ cho khách hàng bị ảnh hưởng bởi Covid-19.

Các ngân hàng có CASA cao và LDR thấp sẽ có lợi thế lớn để cải thiện NIM trong 2022. Thu nhập ngoài lãi sẽ tiếp tục triển vọng nhờ vào mảng Bancassurance còn nhiều dư địa phát triển. Tỷ lệ thâm nhập và phí bảo hiểm bình quân vẫn duy trì ở mức thấp, hứa hẹn sẽ tiếp tục đóng góp 10 – 12% vào tỷ trọng doanh thu của các ngân hàng.

Bên cạnh đó, các Ngân hàng với các câu chuyện riêng lẻ như nâng vốn để đảm bảo tuân thủ Basel II, “kết duyên” với các NĐT chiến lược, thoái vốn công ty con, tái ký hợp đồng phân phối bảo hiểm độc quyền… được kỳ vọng sẽ thu hút dòng tiền thông minh trên thị trường.

Tuy nhiên, báo cáo lưu ý, đối với các ngân hàng có tỷ trọng cho vay cá nhân cao, đây sẽ là “con dao hai lưỡi” khi vừa giúp các ngân hàng tăng trưởng được lợi nhuận nhưng cũng đi cùng rủi ro gia tăng nợ xấu. Mặt khác, các ngân hàng có chất lượng tài sản tốt hơn sẽ không phải chịu nhiều áp lực về trích lập dự phòng.

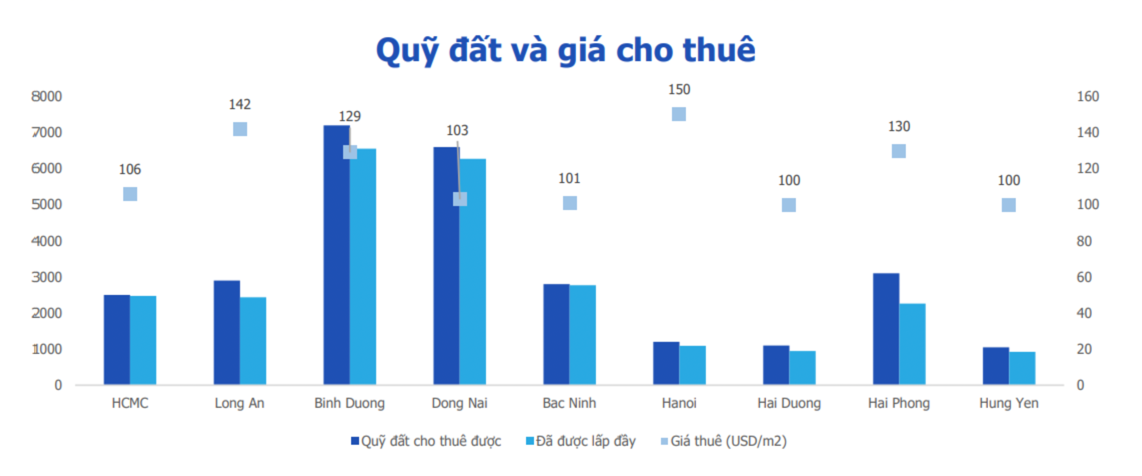

Bất động sản Khu công nghiệp (KCN)

Báo cáo cho biết, nhu cầu thuê đất khu công nghiệp trong 2021 đã bị ảnh hưởng mạnh bởi Covid-19 làm gián đoạn việc đi chuyển nội địa cũng như các chuyến bay quốc tế.

Tuy nhiên, với việc dòng tiền FDI liên tục tìm tới Việt Nam cùng với việc Chính phủ thay đổi các phòng chống dịch, tăng cường đầu tư phát triển hạ tầng vào các dự án trọng điểm như cao tốc Trung Lương – Mỹ Thuận, cao tốc Vân Đồn – Móng Cái, mục tiêu nhằm kết nối các thành phố trung ương với trung tâm kinh tế Hà Nội và TP. Hồ Chí Minh, sẽ thúc đẩy sự phát triển cho ngành bất động sản khu công nghiệp.

"Trong đó, các doanh nghiệp có quỹ đất để khai thác và cho thuê trong 3 năm tới sẽ nổi bật trong xu hướng tăng trưởng của ngành", chuyên gia phân tích của EVS nhận định.

Bán lẻ

Cùng với sự quyết liệt của Chính phủ thúc đẩy chiến dịch tiêm chủng, báo cáo kỳ vọng năm 2022 sẽ là tiền đề để ngành bán lẻ phục hồi.

Trong đó, các động lực khác thúc đẩy cho sự tăng trưởng của ngành bán lẻ có thể kể đến như: Tác động của đại dịch Covid-19 đã khiến xu hướng làm việc, học tập tại nhà phát triển, thúc đẩy tiêu thụ các mặt hàng điện thoại, máy tính bảng, laptop,…; Cơ cấu dân số trẻ sẵn sàng đẩy mạnh chi tiêu tại các thành phố nhỏ và khu vực ngoại ô; Sự thay đổi trong xu hướng tiêu dùng từ mô hình Tạp hóa truyền thống sang Cửa hàng hiện đại (đặc biệt là các siêu thị và cửa hàng tiện ích) và Thương mại điện tử (web, app,…).

(Theo CafeF)

ĐÁNG CHÚ Ý

BÌNH LUẬN

BÌNH LUẬN